티스토리 뷰

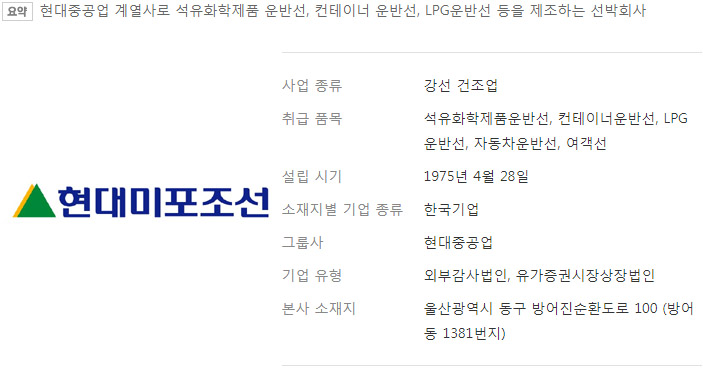

현대미포조선(010620) 기업 개요

당사는 창사 이래 다양한 경험과 기술력을 바탕으로 중형선박 건조부문에서 세계수준의 업체로 성장했습니다.

석유화학제품 운반선과 중형 컨테이너운반선 등을 중심으로 시장 지배력을 강화했으며, LPG/에틸렌 운반선 등의 고부가 특수선박시장에도 성공적으로 진출했습니다.

당사의 기술력을 전수해 베트남에 합작설립한 현대-비나신 조선소를 통해 조선부문을 확장했으며, 설립 초기의 수리 조선사업에서 신조사업으로 완전 전환에 성공한 것으로 알려져 있습니다.

조선 테마 : 현대중공업 계열의 중형선박 전문 조선업체로 고부가 특수 선박시장에도 성공적으로 진출하는 등 선종 다변화를 통해 국제 경쟁력을 더욱 강화해 나가는 중입니다.

LNG(액화천연가스) 테마 : LNG 추진선, LNG 벙커링선 등을 제조하는 업체입니다.

현대미포조선은 최근 조업일수 감소에도 불구하고 시장의 기대치에 부합하는 무난한 실적을 시현했습니다.

지난해 당사는 계절적 비수기로 조업일수가 감소했지만 환율 상승에 따른 긍정적인 효과로 흑자기조를 유지한 것으로 알려져 있습니다.

당사는 대형 조선사가 적자를 보일 때도 꾸준히 흑자를 유지하며 상대적으로 높은 수익성과 안정성을 보여주고 있으며, 지난해에는 신규수주가 다소 부진했지만 향후 발주 선종이 확산하면서 새로운 수주 소식도 늘어날 것으로 예상됩니다.

20년 상반기 현대미포조선의 주가 시세 전망은 수주량 증대에 대한 기대감에 있습니다.

현재 조선업종은 코로나 바이러스의 영향으로 활동이 줄어들면서 발주는 관망세를 보이고 있습니다.

과거 홍콩에서 발생했던 사스와 이번 코로나 바이러스의 전개가 유사한 점을 고려하면, 선박 발주량은 올해 중반 이후부터 점차 늘어날 것으로 예상됩니다.

향후 업황 개선의 기조가 유효한 가운데 당사의 발주잔고는 00년 이후 가장 낮은 수준으로 역사적 최하단에 위치해 있습니다.

이는 공급 측면에서 보면 당사의 추가 발주 여력이 충분하게 있는 것으로 생각할 수 있습니다.

또한, 선박 환경 규제에 따라 친환경 연료 추진 선박인 MR탱커와 LPG DF, 소형 LNG선, LNG 벙커링선 등의 발주량 증가도 예상됩니다.

과거 업황 턴어라운드 시 선두 주자는 항상 당사였음을 기억하면, 향후 조선 업종의 재도약 시 당사의 모멘텀이 가장 강할 것으로 기대할 수 있습니다.

즉, 현대미포조선의 20년 상반기 주가 시세 전망은 업황의 턴어라운드에 달려있다고 볼 수 있습니다.

20년 상반기 현대미포조선의 목표주가 시세는 50,000원 이상일 것으로 기대합니다.

코로나 바이러스와 유가 과대 폭락은 조선업종의 업황 개선에 대한 불확실성을 높이는 주요 요인으로 인식되고 있습니다.

그러나 이는 업체별, 선종별로 편차가 있다는 점을 떠올려야합니다.

당사의 주력 선박인 정유운반선은 발주량과 브렌트유 가격의 상관관계가 약 20% 수준으로, 이는 주요 동종사들과 비교하면 매우 낮은 수준입니다.

따라서 정유운반선 수주 증가는 당사의 기업가치 상승에 더욱 큰 영향을 미칠 것으로 예상됩니다.

향후 유의미한 수주 소식이 들려올 경우 당사의 기업가치는 완전히 제고될 것으로 예상되기에 20년 상반기 현대미포조선의 목표주가 시세는 50,000원 이상일 것으로 기대해 보겠습니다.

'2020 주가전망보고서 > 코스피200' 카테고리의 다른 글

| 만도 주가 전망과 목표주가를 확인하세요! (0) | 2020.03.17 |

|---|---|

| 한전KPS 주가 전망과 목표주가를 확인하세요! (0) | 2020.03.14 |

| 한화 주가 전망과 목표주가를 확인하세요! (0) | 2020.03.13 |

| 한화에어로스페이스 주가 전망과 목표주가를 확인하세요! (0) | 2020.03.12 |

| DB하이텍 주가 전망과 목표주가를 확인하세요! (0) | 2020.03.12 |