티스토리 뷰

롯데하이마트(071840) 기업 개요

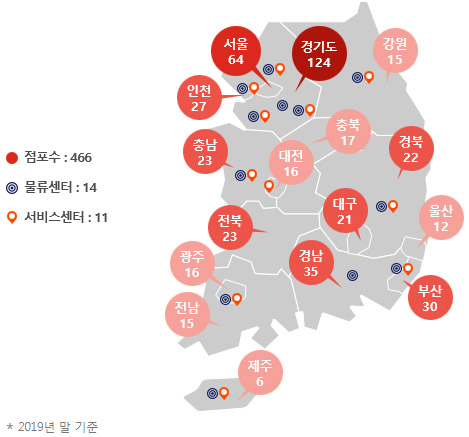

1987년 하이마트로 설립된 본사는 가전제품 도소매업을 영위하며. 2019년 기준 464개의 점포와 12개의 물류센터를 운영 중입니다.

업계 1위 카테고리 킬러업체로서 규모의 경제 실현과 최고의 브랜드 인지도를 확보하고 있으며, 이를 바탕으로 합리적인 가격과 최고의 서비스를 고객에게 제공하고 있습니다.

소매유통 테마 : 다수의 하이마트 지점을 통해 오디오/비디오, 일반가전, 컴퓨터, 모바일제품 등을 판매 중입니다.

여름 테마 : 여름철에는 에어컨, 선풍기, 제습기 등의 판매 비중이 높아지는 등 전자제품 판매가 계절적인 요인에 영향을 크게 받는 경향이 있습니다.

황사/미세먼지 테마 : 미세먼지가 심해지는 봄에 건조기 및 공기청정기 매출이 크게 증가하는 경향이 있습니다.

롯데하이마트 실적 개요

본사의 최근 실적은 에어컨, TV 등 대형가전제품의 부진에 따라 매출액이 소폭 감소하며 시장의 기대치를 하회했습니다.

냉장고와 세탁기/건조기/소형가전의 매출은 증가했으나, 잦은 비와 낮은 평균기온, 이사수요 위축 등으로 인해 고마진인 에어컨 매출이 감소하면서 실적 부진의 주 요인으로 작용했습니다.

운반설치비/감가상각비 부담 완화로 판관비는 감소했지만, 경쟁 심화와 온라인 비중 상승에 따라 GP마진율이 하락하면서 영업이익과 당기순이익이 감소했습니다.

* 판관비 : 상품을 판매하거나 관리하는 데에 드는 제반 비용

20년 상반기 롯데하이마트 주가 시세 전망

본사의 향후 매출 흐름은 대형가전을 중심으로 증가할 것으로 예상됩니다.

에어컨의 경우 지난 여름 성수기 매출은 부진했지만, 비성수기로 매출이 분산되면서 오히려 증가세 전환이 기대되고 있습니다.

공기청정기/식기세척기/전자레인지/안마의자 등은 최근 고신장하고 있는 신규 카테고리이며, 프로모션 확대에 따른 낮은 베이스로 매출이 조금만 증가하더라도 영업이익은 크게 늘어날 것으로 기대됩니다.

지난해 인력 충원에 따른 인건비 증가 구간도 끝났기 때문에 향후 판관비 부담도 제한적일 것으로 예상됩니다.

즉, 롯데하이마트의 20년 상반기 주가 시세 전망은 매출 회복에 대한 기대감에 있다고 볼 수 있습니다.

20년 상반기 롯데하이마트 목표주가 시세 : 40,000원

지난해의 기저효과로 일단 감익은 서서히 줄어들 것으로 보이지만 본사의 주가가 회복하기 위해서는 객수를 이끌어 낼 수 있는 차별화된 신규 가전 카테고리 확대와 매장 경쟁력 확보가 필요한 상황입니다.

본사는 아파트 입주물량 감소에 따른 대형가전 중심의 수요 감소와 가전제품 내 높은 온라인 침투율에 따른 온오프라인 채널 간 경쟁의 심화가 지속되는 여전히 어려운 환경에 직면해 있지만, 현재 본사가 진행하고 있는 차별화된 점포 확대가 의미 있게 이루어질 경우 향후 신규 경쟁력이 될 가능성은 충분하고 투자 매력 또한 상승할 것으로 예상되기에 20년 상반기 롯데하이마트의 목표주가 시세는 40,000원 이상일 것으로 기대합니다.

'2020 주가전망보고서 > 코스피200' 카테고리의 다른 글

| HDC 주가 전망과 목표주가를 확인하세요! (0) | 2020.02.01 |

|---|---|

| 풍산 주가 전망과 목표주가를 확인하세요! (0) | 2020.01.31 |

| 한세실업 주가 전망과 목표주가를 확인하세요! (0) | 2020.01.27 |

| LIG넥스원 주가 전망과 목표주가를 확인하세요! (0) | 2020.01.23 |

| CJ CGV 주가 전망과 목표주가를 확인하세요! (0) | 2020.01.19 |